V sklopu boja proti podnebnim spremembam in zmanjšanjem emisij toplogrednih plinov, je Evropska Komisija vzpostavila mehanizem za ogljično prilagoditev na mejah – CBAM (Uredba 2023/956/EU). S to uredbo je določena obveznost poročanja emisij toplogrednih plinov, vgrajenih v blagu, uvoženim na carinsko območje Unije po metodologiji, ki je usklajena s poročanjem emisij v okviru Sistema trgovanja z emisijskimi kuponi (EU ETS) za proizvodnjo podobnega blaga v EU.

CBAM se uvaja postopoma in na začetku velja le za nekatere vrste blaga v sektorjih z velikim tveganjem selitve CO2: železo/jeklo, cement, gnojila, aluminij, vodik in proizvodnja električne energije.

Prehodno obdobje za uveljavitev CBAM velja od 1. oktobra 2023 do 31. decembra 2025. V tem času ni omejitev pri uvozu blaga CBAM, uvozniki ali posredni carinski zastopniki pa morajo poročati o količini uvoženega blaga, v njem vgrajenih neposrednih in posrednih emisijah ter ceni ogljika, ki se plača za navedene emisije, vključno s cenami ogljika, ki se plačajo za emisije, vgrajene v ustrezne vhodne materiale. Poročila se vlaga za vsako četrtletje, v katerem je prišlo do uvoza blaga CBAM, rok za vložitev prvega poročila za obdobje od 1. oktobra do 31. decembra 2023, je 31. januar 2024.

Za potrebe poročanja CBAM je v TLMv4 modulu AIS2 – Uvoz dodan nov izpis:

- Pregled – CBAM poročilo – analitika

Izpis za izbrano obdobje izpiše seznam postavk uvoznih deklaracij, za katere je obvezno poročanje CBAM. Izpis je urejen po:

- obliki zastopanja (2-neposredno; 3-posredno)

- uvoznikih

- tarifnih oznakah

- državi porekla (ne upoštevajo se postavke evropskega porekla ter države porekla Islandija, Lihtenštajn, Norveška in Švica)

- carinskem postopku (upoštevajo se postopki 4x)

- prikazana je skupna neto masa (v kg)

- prikazana je količina v predpisani merski enoti

- ter skupna fakturna vrednost v EUR (upoštevane so deklaracije, pri katerih fakturna vrednost vseh CBAM postavk v deklaraciji presega 150 EUR)

V izpisu se upoštevajo samo tiste postavke deklaracij, ki vsebujejo tarifne oznake, pri katerih je predpisan taric ukrep 775 – CBAM in je hkrati fakturna vrednost vseh CBAM postavk v posamezni deklaraciji višja od 150 EUR (primer: če deklaracija vsebuje samo eno CBAM postavko z vrednostjo 100 EUR, se ne poroča, če pa vsebuje dve CBAM postavki z vrednostjo npr. 80 EUR in 100 EUR, pa se deklaracija poroča, ker je vsota CBAM postavk na pošiljko večja od 150 EUR)

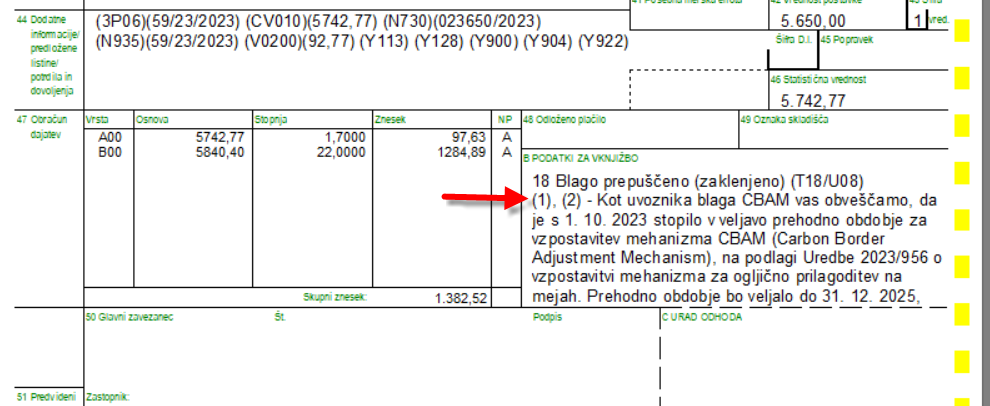

Obveznost CBAM poročanja je označena tudi na izpisu AIS2 deklaracije: v primeru, če deklaracija vsebuje blago, za katerega je predvideno poročanje CBAM, se v polju B izpiše opomba, da je ta deklaracija zavezana poročanju CBAM s seznamom številk postavk deklaracije, ki jih je potrebno poročati.

Primer:

- besedilo (1), (2) v polju B pomeni, da je potrebno v CBAM poročilo upoštevati samo prvo in drugo postavko te deklaracije

Zavezanec za poročanje CBAM:

- če carinsko deklaracijo vloži uvoznik v svojem imenu in za svoj račun, je zavezanec za poročanje uvoznik

- če carinsko deklaracijo vloži posredni carinski zastopnik v svojem imenu, vendar za tuj račun, je zavezanec za poročanje posredni carinski zastopnik. V kolikor posredni carinski zastopnik obveznosti poročanja ne želi prevzeti, mora uvoznika o tem uradno obvestiti in ga seznani z obveznostjo poročanja CBAM (samo v primeru uvoznikov s sedežem v Uniji). S tem obveznost poročanja preide na uvoznika.

- če carinsko deklaracijo vloži neposredni carinski zastopnik v tujem imenu in za tuj račun, je zavezanec za poročanje uvoznik

Pomembno!

Vse ostale podatke, ki jih deklarant CBAM (uvoznik oz. posredni carinski zastopnik) potrebuje za CBAM poročanje, je potrebno pridobiti od proizvajalcev blaga iz tretjih držav. Komisija je objavila smernice in predloge za pomoč proizvajalcem pri določanju vgrajenih emisij za blago, ki ga proizvajajo:

- CBAM smernice za proizvajalce blaga izven EU:

prenesi dokument pdf - CBAM predloga za določitev vgrajenih emisij (vnos podatkov o proizvodnih obratih in procesih):

prenesi dokument xlsx

V primeru, ko CBAM deklarant ne razpolaga z vsemi podatki, lahko za določitev vgrajenih emisij v uvoženem blagu CBAM do 31.07.2024 uporabi privzete vrednosti, ki jih je objavila Komisija (podane so vrednosti v tonah CO2 na tono uvoženega blaga po posameznih tarifnih oznakah):

Podatke o vgrajenih emisijah v blagu morajo uvozniki poročati v evropski portal CBAM:

Obvezna je predhodna registracija v register CBAM. V Prehodni register CBAM se registrira oseba s sedežem v Republiki Sloveniji, ki bo dejansko vlagala poročila CBAM. V kolikor uvoznik sodeluje z več posrednimi carinskimi zastopniki, in se ti strinjajo z izpolnjevanjem obveznosti poročanja za uvoznika, lahko vsak posredni carinski uvoznik poroča za svoj del blaga, za katerega predloži carinsko deklaracijo. Posredni carinski zastopnik, ki bo zastopal uvoznike za izpolnjevanje obveznosti poročanja, lahko zastopa več uvoznikov in za njih skupaj vloži eno poročilo.

Pomembno

CBAM deklarant (uvoznik ali posredni carinski zastopnik) lahko odda samo eno poročilo za eno četrtletje.

Navodila

- EU portal za področje mehanizma za ogljično prilagoditev na mejah – Portal CBAM

- Navodila za prijavo v EU portal CBAM, ki vsebujejo tudi navodila za registracijo:

- Navodila za uporabo EU portala CBAM:

- FURS – vsebinska vprašanja glede izpolnjevanja obveznosti CBAM:

- e-naslov: cbam.fu@gov.si

- FURS – tehnična pomoč pri registraciji CBAM:

- e-naslov: sd.fu@gov.si

- tel.: 05 297 68 00

Opomba:

- Poročanje CBAM bo možno tudi v slovenskem jeziku (kdaj bodo prevodi evropskega portala CBAM in pripadajoče dokumentacije na voljo tudi v slovenskem jeziku še ni znano)

Povezave:

- Evropska komisija – spletna stran CBAM:

- objavljene so vse informacije o CBAM, ki se tudi redno posodabljajo:

- CBAM vprašanja in odgovori

Ljubljana, 15. januar 2024

© TRINET Informatika, d.o.o.